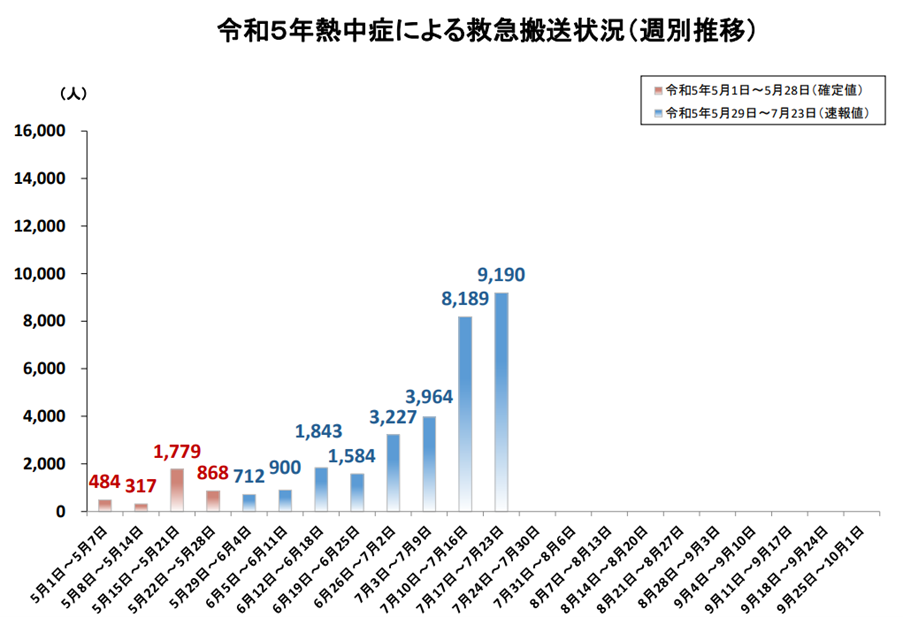

猛暑の時期には熱中症による救急搬送が急増します。消防庁によると、今年は暑さが厳しくなった7月に熱中症による救急搬送数1週間で8000人を超え、その後も高水準が続いています。搬送された人を年代別にみると65歳以上の高齢者が約55%を占めますが、64歳までの成人の割合も約35%で、日頃は健康な大人でも要注意です。誰もが他人事ではない熱中症。そうなると心配なのは保険のことです。今回はそうした不安を解消するため、熱中症に関する各種保険についてファイナンシャルプランナーの加藤梨里さんが解説します。

入院や治療を受けたら健康保険の対象になります

もし熱中症になって病院で治療を受けたときには医療費がかかりますが、基本的には公的保険の対象となり、自己負担は69歳までは3割、70歳から74歳までは原則2割、75歳以上は原則1割で済みます

(注:70歳以上でも現役並み所得者は3割負担)。軽症であれば、医療費負担は外来での診察代や点滴治療の投薬料などだけで自己負担はそれほど高額にはならないでしょう。

しかし、入院が必要なほどの重症なら入院費の負担もかかります。熱中症患者のうち、入院を要する人の割合は年齢が高くなるほど多く、50歳代では熱中症での受診者のおよそ4割が入院治療を受けているというデータもあります。ほとんどのケースは1~2日間の入院で、長期間の入院を要するケースはきわめてまれなようですが、急な入院となると思わぬ出費が気になるかもしれません。

入院したら生命保険や医療保険は使えるの?

熱中症で入院をしたときには、民間の保険会社や共済で契約している生命保険や医療保険を使える可能性があります。

生命保険の特約や医療保険で、病気とケガでの入院を保障する契約になっていれば、熱中症での入院も給付の対象になります。入院日数に応じて「1日1万円」など日額が支払われるタイプや、日数にかかわらず入院をすると一時金がおりるタイプなど、契約内容によって支払われ方や金額が異なります。また、入院したときに何日目から給付されるかの違いもあります。

「日帰り入院」や「入院1日目から保障」など、入院期間の当初から給付対象になるものなら、熱中症での入院に対応できそうです。一方で入院日数が5日以上や20日以上でないと給付されない保険もあります。契約したのが10年以上前などかなり昔で、それ以来保障内容を見直していない場合には短期間の入院に対応できないおそれがありますので、保険証券などで確認するとよいでしょう。

生命保険や医療保険の契約に通院への保障が付いていれば、退院した後に経過観察などで通院したときにも給付金を受け取れる場合があります。通院保障は契約プランにセットになっているか、オプションとして申込時にセットして契約します。通院1回につき3000円や5000円程度の給付金を受け取れるのが一般的ですが、ほとんどは入院した後の通院のみを対象としていて、入院をせずに外来だけで治療が済んだ場合には給付されません。

「1日100円」から、熱中症専用保険も登場

最近では熱中症専用の保険も出てきています。熱中症と診断されて治療を受けたときや入院をしたときに、治療1回につき1万円、入院1回につき3万円のように、あらかじめ決まった保険金が支払われます。加入期間1日のみや3日間など短期間に単発で契約できるタイプもあり、中には1日100円から加入できるものもあります。野外でのスポーツやイベントなど熱中症の心配があるときに、その期間だけに絞って契約することも可能です。

ケガに備える「傷害保険」が使えることもあります

さらに、ケガに備える「傷害保険」で熱中症に対応できる場合もあります。ケガの保険というと交通事故やスポーツ・レジャーでの骨折やケガをイメージするかもしれませんが、契約内容によっては熱中症になったときにも補償されることがあります。 補償されるのは「熱中症特約」などのオプションがついている場合です。熱中症で治療を受けたときや入院したときなどに、契約している傷害保険から、状況に応じて死亡保険金や入院保険金、手術保険金や通院保険金がおりるしくみになっています。通院については1日あたり3000円~5000円程度に設定されているのが標準的で、生命保険とは異なり、入院をせず通院のみでも保険金がおりるものもあります。

補償されるのは「熱中症特約」などのオプションがついている場合です。熱中症で治療を受けたときや入院したときなどに、契約している傷害保険から、状況に応じて死亡保険金や入院保険金、手術保険金や通院保険金がおりるしくみになっています。通院については1日あたり3000円~5000円程度に設定されているのが標準的で、生命保険とは異なり、入院をせず通院のみでも保険金がおりるものもあります。

基本的には契約申込みをする際にオプションとして申し込んでいないと、熱中症特約はついていない傷害保険が多いですが、一部には自動でセットされている保険もあるようです。たとえば会社を通して加入する企業向け、スポーツイベントやライブなどのレクリエーション参加者・施設入場者向け、学校やPTA、習い事の団体などを通して加入する子どもや大学生向けなど、団体向けの傷害保険です。勤務先や学校、参加団体などで加入した保険があれば、活用できるかもしれません。

旅行保険やクレカ付帯保険も役に立つ

また、国内外への旅行中での熱中症には、旅行保険で対応できることがあります。旅先での事故や賠償、持ち物の盗難などに備える補償がセットになった旅行保険の一部にも「熱中症特約」を付加できるものがあります。補償されるのは原則として出発してから帰宅するまでの旅行中に発病した熱中症に限られ、旅行が終わってしばらく経ってからや日常生活で起きた熱中症は対象になりませんが、熱中症と診断されて入院や通院をしたときなどに、保険の契約内容に応じた保険金が支払われます。

クレジットカードの一部には、会員向けのサービスとして旅行保険が付帯されていることがあります。保険会社や旅行代理店などを通して申し込む旅行保険と基本的な内容は同じですが、補償範囲が限定的なものが多いため、熱中症は対象にならない可能性があります。カードの会員ランクによって補償される範囲や保険金額が違ったり、旅行中にカードを使うことを要件(利用付帯)としていることもありますので、詳しくは契約先や提携先の保険会社などに確認してみましょう。

熱中症のためだけにわざわざ保険に入ることはそれほど多くありませんが、専用の保険に限らずさまざまな保険で対応できることがあります。もしもの際には、契約している保険の内容をチェックしてみてはいかがでしょうか。